2018��Ի����˵�����Ƕ��µ�һ�꣬�չ���Ԫ����ӭ�Ӻü������£���ֵ˰��Ʊ�ļ��룻��ֵ˰�Ǽǹ����취ȥ��ӭ�£���ҵ����˰��˰�걨���ĵ�����

�������Ҫ��һ�˵�����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취������������취�����еĹ������������Ա仯�ϴ�ĵ���Ҫ��עһ�¡�

������ͬ�����ʣ�ֻ��������43�����ȥ��22����úܲ�һ��������Ҫע�Ⱑ����22�ŵ�43���м�������һ���ļ�������˰���ֹܾ���2015���18�š�����˰���ֹܾ��ڵ�����ֵ˰һ����˰�˹����й�����Ĺ��桷��

����ļ���ʵ�Ѿ��ı��˺ܶ�22�����еĹ涨�������϶����Ǽǵı仯��ʵ����2015��4��1����ʩ��18�����ȷ�������ģ�������ö��ձ��ķ�ʽ���������ߵı仯��

�ڱȶ�ʱ�Ὣ22���Ѿ�����ֹ�IJ��������ļ�������Ա�֤����ȷ2��1�Ž�ʵ�е���������Ŀǰ���õġ���Ч������֮��IJ��졣

����ijЩ�䶯�����ĸı�ϴ����������䶯���ú���һһ����������ֱ�ʾҲ�����壬��ʱ�Ὣ��Ҫ��ע��λ�ñ���������DZ�ʾ�䶯�㡣

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

�� ע

��һ����Ϊ��ǿ��ֵ˰һ����˰�ˣ����¼��һ����˰�ˣ��ʸ��϶����������ݡ��л�������ֵ˰��������������ʵʩϸ���ƶ����취��

��һ�� Ϊ��������ֵ˰һ����˰�ˣ����¼��“һ����˰��”���Ǽǹ��������ݡ��л�������ֵ˰��������������ʵʩϸ���йع涨���ƶ����취��

��“�϶�”��“�Ǽǹ���”˼·�ı仯����18���ļ�����ȷ����

�ڶ�����һ����˰���ʸ��϶����϶��Ժ���ʸ�������ñ��취��

ɾ�������ļ�������˳�����ӡ�

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

����������ֵ˰��˰�ˣ����¼����˰��������Ӧ˰���۶��������������˰���ֹܾ涨��С��ģ��˰�˱��ģ������취�������涨����Ӧ��������˰���������һ����˰���ʸ��϶���

���취������Ӧ˰���۶��ָ��˰��������������12���µľ�Ӫ�����ۼ�Ӧ����ֵ˰���۶������˰���۶���

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

�ڶ��� ��ֵ˰��˰�ˣ����¼��“��˰��”������Ӧ˰���۶��������������˰���ֹܾ涨��С��ģ��˰�˱������¼��“�涨��”���ģ������취�������涨����Ӧ��������˰����ذ���һ����˰���Ǽ���

���취������Ӧ˰���۶��ָ��˰��������������12�������ĸ������ľ�Ӫ�����ۼ�Ӧ����ֵ˰���۶������˰�걨���۶����鲹���۶��˰�����������۶���

���۷��������ʲ����߲����������¼��“Ӧ˰��Ϊ”���п۳���Ŀ����˰�ˣ���Ӧ˰��Ϊ��Ӧ˰���۶���δ�۳�֮ǰ�����۶���㡣��˰��żȻ���������������ʲ���ת�ò����������۶������Ӧ˰��Ϊ��Ӧ˰���۶

��ע

���淶�ôʼ�����˳������ͬ�⣬ʵ���Ա仯��

1��Ϊ���С��ģ��˰�˰������걨����Ӧ˰���۶����ʱ��ӹ涨�����ơ�

2��Ӧ˰���۶Χ��ȷ��

3�������������У����п۳���Ŀ����Ĺ涨������18���ļ���

�ص��ע�䶯��һ:

“��˰��żȻ���������������ʲ���ת�ò����������۶������Ӧ˰��Ϊ��Ӧ˰���۶”

����˰���ֹܾ���2016���23�š�����ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��й�˰�����չ�������Ĺ��桷�������涨��“��ֵ˰С��ģ��˰��żȻ������ת�ò����������۶������Ӧ˰��Ϊ��Ӧ˰���۶”

������������ȣ�ż�������벿������“ת�������ʲ�”��ż��ת�ò�����������Ϊ���й���

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

����������Ӧ˰���۶�δ����������������˰���ֹܾ涨��С��ģ��˰�˱��Լ��¿�ҵ����˰�ˣ�����������˰���������һ����˰���ʸ��϶���

��������벢��ͬʱ����������������˰�ˣ�����˰�����Ӧ��Ϊ�����һ����˰���ʸ��϶���

��һ���й̶���������Ӫ������������ע��2015��4��1������Ҫ����

�������ܹ����չ���ͳһ�Ļ���ƶȹ涨�����˲������ݺϷ�����Чƾ֤���㣬�ܹ��ṩȷ˰�����ϡ�

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

������ ��Ӧ˰���۶�δ�����涨������˰�ˣ���ƺ��㽡ȫ���ܹ��ṩȷ˰�����ϵģ�����������˰����ذ���һ����˰���Ǽ���

���취���ƻ�ƺ��㽡ȫ����ָ�ܹ����չ���ͳһ�Ļ���ƶȹ涨�����˲������ݺϷ�����Чƾ֤���к��㡣

��ע

1��18���ļ���ȡ���Ĺ̶�������Ӫ������43�����ڴ˴���ȷ����ʵ�����˸���Ų�ƣ���

2������δ����“�����϶�”�����Ĺ涨�����ĸ�������

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

��������������˰�˲�����һ����˰���ʸ��϶���

��һ�����幤�̻�������������ˣ�

������ѡ����С��ģ��˰����˰�ķ���ҵ�Ե�λ��

������ѡ����С��ģ��˰����˰�IJ��������� Ӧ˰��Ϊ����ҵ��

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

������ ������˰�˲�����һ����˰���Ǽ���

��һ���������߹涨��ѡ����С��ģ��˰����˰�ģ�

��������Ӧ˰���۶���涨�����������ˡ�

��ע

1���������˲�����һ����˰�˵Ǽǣ��¾��ļ���δ�ı�“��������”��ȻΪС��ģ�Ĺ涨�����ļ����ĸ�ȷ��

2�����ļ���������������Բ������������涨�����ļ�����������“�������߹涨”�������������¿ռ䡣

Ŀǰѡ����С��ģ��˰����˰������������������һ�Ǹ��ݡ��л�������ֵ˰��������ʵʩϸ�ڶ�ʮ�����涨������ҵ�Ե�λ������������Ӧ˰��Ϊ����ҵ��ѡ����С��ģ��˰����˰�����Ǹ��ݡ�Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������˰�z2016�{36���ļ�ӡ�����������涨����Ӧ˰���۶���涨��������������Ӧ˰��Ϊ�ĵ�λ���幤�̻���ѡ����С��ģ��˰����˰��

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

����������˰��Ӧ������������ڵ�����˰���������һ����˰���ʸ��϶���

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

������ ��˰��Ӧ������������ڵ�����˰���������һ����˰���Ǽ�������

��ע

����→�ʸ��϶���

����→�Ǽ�������

���ֱ仯����ϲ֮��

22����ò����������ѱ�18���ļ�������ʴ˴���18���ļ���43����Աȡ�

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

������˰�˰���һ����˰���ʸ�Ǽ��ij������£�

��һ����˰��������˰����������ֵ˰һ����˰���ʸ�ǼDZ���������1�������ṩ˰��Ǽ�֤����

��������˰���������˰��Ǽ���Ϣһ�µģ�����˰����ص����Ǽǣ�

��������˰���������˰��Ǽ���Ϣ��һ�£����߲���������Ҫ��ģ�˰�����Ӧ������֪��˰����Ҫ���������ݡ�

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

������ ��˰�˰���һ����˰���Ǽ��ij������£�

��һ����˰��������˰����������ֵ˰һ����˰�˵ǼDZ���������1������ʵ��д�̶�������Ӫ��������Ϣ�����ṩ˰��Ǽ�֤����

��������˰���������˰��Ǽ���Ϣһ�µģ�����˰����ص����Ǽǣ�

��������˰���������˰��Ǽ���Ϣ��һ�£����߲���������Ҫ��ģ�˰�����Ӧ������֪��˰����Ҫ���������ݡ�

��ע

�ʸ�Ǽ�→�Ǽǣ���

ǿ��“��ʵ��д�̶�������Ӫ����”Ҫ��

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

������˰����Ӧ˰���۶��������������˰���ܾ��涨�� �����¼�ƹ涨�������ҷ����й����߹涨��ѡ��С��ģ��˰����˰����Ӧ��������˰������ύ����˵��������2����

���幤�̻����������������Ӧ˰���۶���涨���ģ�����Ҫ������˰������ύ����˵����

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

������ ��Ӧ˰���۶���涨������˰�˷��ϱ��취��������һ��涨�� ��Ӧ��������˰������ύ����˵��������2����

��ע

�����ı���⣬43����û������18�ŵڶ��

��ϲ�����һ����˰�˵ǼǵĹ涨���������˲��ύ��˵��Ϊ��Ȼ֮�����������ж���֮�ӡ�

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

�ġ���˰����Ӧ˰���۶���涨���ģ����걨�ڽ�����20���������ڰ��ձ�����ڶ�����������Ĺ涨�������������δ���涨ʱ�ް����ģ�����˰�����Ӧ���ڹ涨��������10����������������˰������֪ͨ�顷����֪��˰��Ӧ����10����������������˰����ذ������������

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

�ڰ��� ��˰������Ӧ˰���۶���涨�����·ݣ��ȣ��������걨�ڽ�����15���ڰ��ձ��취���������ߵ������Ĺ涨�������������δ���涨ʱ�ް����ģ�����˰�����Ӧ���ڹ涨ʱ������5����������˰������֪ͨ�顷����֪��˰��Ӧ����5����������˰����ذ�����������������Բ������ģ����������۶�������ֵ˰˰�ʼ���Ӧ��˰����õֿ۽���˰�ֱ����˰�˰����������Ϊֹ��

��ע

�䶯�����¾�����䶯�����ú���һһ���������Ϊ��ʶ�ص��ע��

�ص��ע�䶯���:

�������̴���ȼ��٣�ԭ�涨Ϊ“������”�ֹ涨Ϊ“��”����������Ҫ�۳���Ϣ���“��”��Ҫ����ʱ����20��10��10��Ϊ15��5��5��

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

�塢��������������˰���ܾ����й涨�⣬��˰������ѡ���һ����˰���ʸ���Ч֮���𣬰�����ֵ˰һ���˰��������Ӧ��˰������չ涨������ֵ˰ר�÷�Ʊ��

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

�ھ��� ��˰����һ����˰����Ч֮���𣬰�����ֵ˰һ���˰��������Ӧ��˰��������չ涨������ֵ˰ר�÷�Ʊ��������������˰���ܾ����й涨�ij��⡣

���취���Ƶ���Ч֮�գ���ָ��˰�˰����Ǽǵĵ���1�ջ��ߴ���1�գ�����˰���ڰ����Ǽ�����ʱ����ѡ��

��ע

1����һ�����ı仯��ʵ�������ޱ仯��

2���ڶ���Ϊ�����������ʵ�ʱ仯����Ϊ�ù涨��18���ļ�����δ����������ȷ���ѡ����С��ģתһ���˵���Ч���ڣ������丽����“1.��ֵ˰һ����˰���ʸ�ǼDZ�”��ѡ����������������ֵġ����¾ɹ涨ʵ����һ�µġ�

�ӹ�22������43����ĶԱȣ�

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

��ʮ������������˰���ܾ����й涨�⣬��˰��һ���϶�Ϊһ����˰�˺���תΪС��ģ��˰�ˡ�

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

��ʮ�� ��˰�˵Ǽ�Ϊһ����˰�˺���תΪС��ģ��˰�ˣ�����˰���ܾ����й涨�ij��⡣

��ע

���ı仯����ʵ�ʸı䡣

����˰���ܾ����22�š���ֵ˰һ����˰���ʸ��϶������취��

��ʮ����������˰����ؿ�����һ�������ڶ�����һ����˰��ʵ����˰�����ڹ�����

��һ�����ձ��취�������Ĺ涨���϶�Ϊһ����˰�˵�С����ó������ҵ��

����������˰���ֹܾ涨������һ����˰�ˡ�

��˰�����ڹ����ľ���취�ɹ���˰���ܾ������ƶ���

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

��ʮһ�� ����˰�����Ӧ����ǿ��˰�շ��յĹ�������˰����Ӷȵ͵�һ����˰�ˣ�����˰���������ʵ����˰�����ڹ���������취�ɹ���˰���ܾ������ƶ���

��ע

�ص��ע�䶯���:

���ڸ����ڹ���������“˰����Ӷ�”�涨��ͬʱȥ����һ����ʵ�и����ڹ�������ҵ���͡�

Ŀǰ���ڸ����ڵ��ļ��У���˰��[2010]40�Ź���˰���ֹܾ���ӡ������ֵ˰һ����˰����˰�����ڹ����취����֪ͨ

����˰���ܾ����43�š���ֵ˰һ����˰�˵Ǽǹ����취��

��ʮ���� ���취��2018��2��1����ʩ��,����ֵ˰һ����˰���ʸ��϶������취��������˰���ܾ����22�Ź�����ͬʱ��ֹ��

��ֵ˰һ����˰�˵Ǽǹ����취

��һ�� Ϊ��������ֵ˰һ����˰�ˣ����¼��“һ����˰��”���Ǽǹ��������ݡ��л�������ֵ˰��������������ʵʩϸ���йع涨���ƶ����취��

�ڶ��� ��ֵ˰��˰�ˣ����¼��“��˰��”������Ӧ˰���۶��������������˰���ֹܾ涨��С��ģ��˰�˱������¼��“�涨��”���ģ������취�������涨�⣬Ӧ��������˰����ذ���һ����˰�˵Ǽǡ�

���취������Ӧ˰���۶��ָ��˰��������������12���»��ĸ����ȵľ�Ӫ�����ۼ�Ӧ����ֵ˰���۶������˰�걨���۶����鲹���۶��˰�����������۶

���۷��������ʲ����߲����������¼��“Ӧ˰��Ϊ”���п۳���Ŀ����˰�ˣ���Ӧ˰��Ϊ��Ӧ˰���۶���δ�۳�֮ǰ�����۶���㡣��˰��żȻ���������������ʲ���ת�ò����������۶���������Ӧ˰��Ϊ��Ӧ˰���۶

������ ��Ӧ˰���۶�δ�����涨������˰�ˣ���ƺ��㽡ȫ���ܹ��ṩȷ˰�����ϵģ�����������˰����ذ���һ����˰�˵Ǽǡ�

���취���ƻ�ƺ��㽡ȫ����ָ�ܹ����չ���ͳһ�Ļ���ƶȹ涨�����˲������ݺϷ�����Чƾ֤���к��㡣

������ ������˰��������һ����˰�˵Ǽǣ�

��һ���������߹涨��ѡ����С��ģ��˰����˰�ģ�

��������Ӧ˰���۶���涨�����������ˡ�

������ ��˰��Ӧ������������ڵ�����˰����ذ���һ����˰�˵Ǽ�������

������ ��˰�˰���һ����˰�˵Ǽǵij������£�

��һ����˰��������˰����������ֵ˰һ����˰�˵ǼDZ���������1������ʵ��д�̶�������Ӫ��������Ϣ�����ṩ˰��Ǽ�֤����

��������˰���������˰��Ǽ���Ϣһ�µģ�����˰����ص����Ǽǣ�

��������˰���������˰��Ǽ���Ϣ��һ�£����߲���������Ҫ��ģ�˰�����Ӧ������֪��˰����Ҫ���������ݡ�

������ ��Ӧ˰���۶���涨������˰�˷��ϱ��취��������һ��涨�ģ�Ӧ��������˰������ύ����˵��������2����

�ڰ��� ��˰������Ӧ˰���۶���涨�����·ݣ��ȣ��������걨��������15���ڰ��ձ��취���������ߵ������Ĺ涨�������������δ���涨ʱ�ް����ģ�����˰�����Ӧ�����涨ʱ������5����������˰������֪ͨ�顷����֪��˰��Ӧ����5����������˰����ذ�����������������Բ������ģ������������۶�������ֵ˰˰�ʼ���Ӧ��˰����õֿ۽���˰�ֱ����˰�˰����������Ϊֹ��

�ھ��� ��˰����һ����˰����Ч֮���𣬰�����ֵ˰һ���˰��������Ӧ��˰��������չ涨������ֵ˰ר�÷�Ʊ��������������˰���ܾ����й涨�ij��⡣

���취���Ƶ���Ч֮�գ���ָ��˰�˰����Ǽǵ�����1�ջ��ߴ���1��������˰���ڰ����Ǽ�����ʱ����ѡ����

��ʮ�� ��˰�˵Ǽ�Ϊһ����˰�˺���תΪС��ģ��˰�ˣ�����˰���ܾ����й涨�ij��⡣

��ʮһ�� ����˰�����Ӧ����ǿ��˰�շ��յĹ�������˰����Ӷȵ���һ����˰�ˣ�����˰����ؿ���ʵ����˰�����ڹ���������취�ɹ���˰���ܾ������ƶ���

��ʮ���� ���취��2018��2��1����ʩ��,����ֵ˰һ����˰���ʸ��϶������취��������˰���ܾ����22�Ź�����ͬʱ��ֹ��

����һ

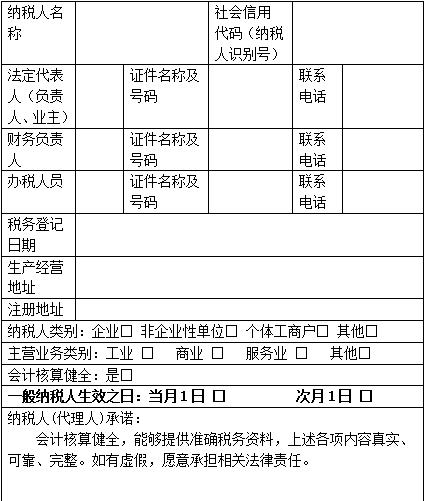

��ֵ˰һ����˰�˵ǼDZ�

��д˵���� 1����������˰����ʵ��д��

2������“֤�����Ƽ�����”��ش�����������˰�˵ķ��������ˡ��������ˡ� ��˰��Ա������֤�����յ���Ч����֤��������д��

3������“һ����˰����Ч֮��”����˰�����й�ѡ��

4������һʽ���ݣ�����˰����غ���˰�˸�����һ�ݡ�

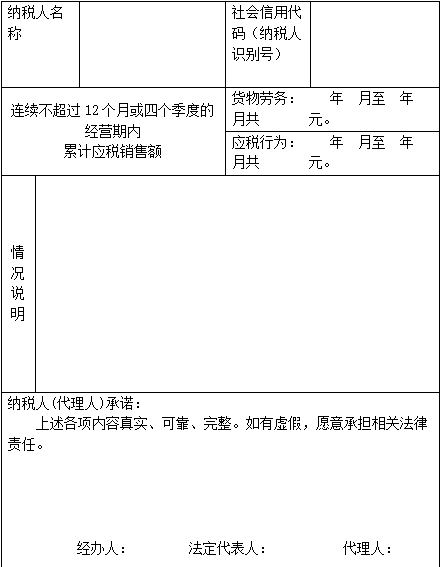

������

ѡ��С��ģ��˰����˰�����˵��

��д˵���� 1��“���˵��”������˰����д���ϲ�����������˰���ֹܾ涨��ѡ��С��ģ��˰����˰�ľ������μ����ɡ�

2������һʽ���ݣ�����˰����غ���˰�˸�����һ�ݡ�

���հ���

���˾��ó���ͨ�û�ơ�

�û�ƴ�������29�����Ʒ�ʣ�֧��һ����ɼ��ᡢ̯������תƾ֤������ĩ��ת——���Ṥ��ʱ���������µ�ƾ֤�Զ��ж����ɣ� ���������������ݣ������ܡ�

�û��

-- �����Ʋ����������ת�� --