会计人都知道,企业所得税汇算清缴是一个“大工程”,特别是今年的汇缴工作尤为繁杂。因为需要消化的新政策、填写的表格之多,往往让会计人手忙脚乱,无所适从。

新版汇算清缴报表结构以及它们之间的关系是怎样的?

填报顺序是怎样的?主表和附表都怎么填?……

在快法务高级财税讲师张素华看来,无从下手的原因是还没有把汇缴的本质搞清楚,或者说没有把汇缴的来龙去脉理清楚。针对会计人的疑问,会计家园在“2018汇算清缴闪击战”活动中,邀请了具备丰富的会计培训及会计团队管理经验、曾为多家互联网企业提供财税培训服务的张素华老师,帮助会计人透视企业所得税和汇缴本质,并梳理新版汇算清缴报表结构及关系。

1.企业所得税到底是什么?

企业所得税税率分四类。

A居民企业和在中国境内设有机构、场所且取得的所得与机构、场所有关联的非居民企业,适用税率。

B符合条件的小型微利企业,适用税率20%,享受减半征收,实际10%。

C国家重点扶持的高新技术企业,适用税率15%。

D适用于非居民企业,适用税率20%,享受减半征收,实际10%。

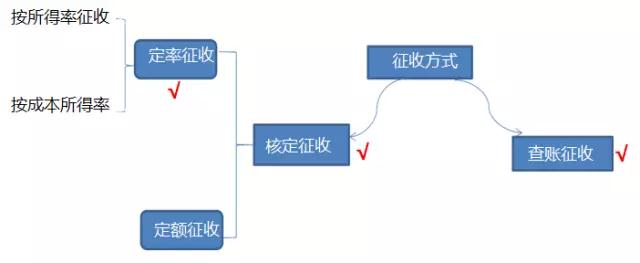

2.哪些企业需要交所得税?征收方式有哪些?

备注:一人有限公司≠个人独资企业

企业所得税征收方式总结如下:

3.为什么要做汇算清缴?

汇缴的本质原因是会计处理和税法的差异!常见差异包括视同销售和费用等税前扣除标准。税法中应视同销售的依据为《中华人民共和国企业所得税法实施条例》第二十五条:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、赞助、集资、广告、样 品、职工福利和利润分配等用途的,应当视同销售货物、转让财产和提供劳务。

费用等税前扣除标准如下:

业务招待费:按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰

职工福利费:不超过工资薪金总额14%的部分,准予扣除

广告费和宣传费:一般企业,不得超过当年销售(营业)收入15%

工会经会(经费?):不超过工资薪金总额2%的部分,准予扣除

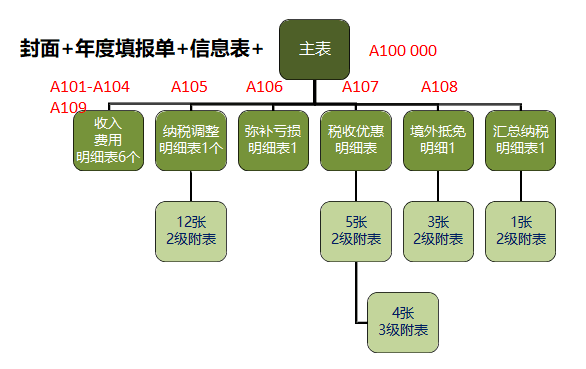

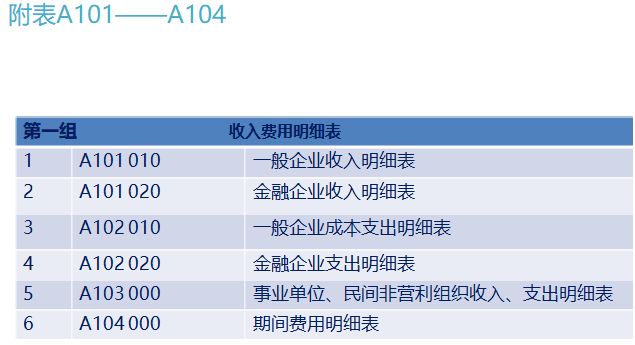

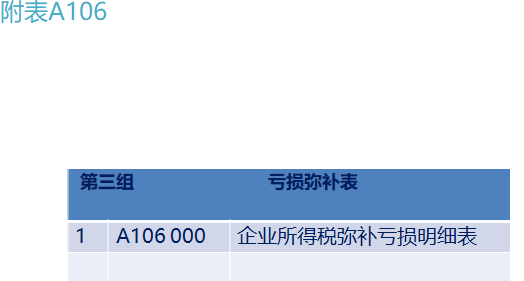

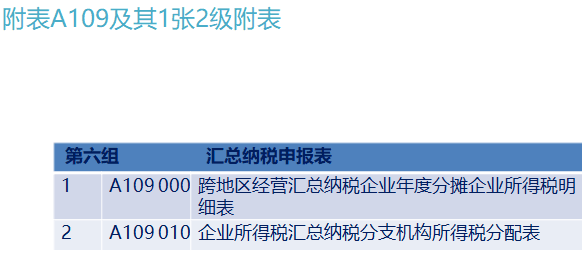

4.新版汇算清缴报表结构及它们的关系是什么样的?

报表结构如下:

汇缴表格在心,会计人“神功”全有!